(远大期货)想获利?跟它反着干就对了

2018-10-11|来源:远大期货

对冲基金们青睐的一些股票在过去一周里,遭到严重抛售。远大期货的美股与量化策略主管Savita Subramanian在近期发布的研报中汇总了对冲基金持股的最新分析。

Subramanian指出,主动型对冲基金在选股时出现“扎堆”现象,基金持有的股票都集中在几个部门。为了方便统计,她对美股的行业部门进行了重新分类,划出一个新的行业部门:通信服务部门(Communications Services sector)。

远大期货研报发现,通信服务部门股票并不是大型主动型基金唯一青睐的对象,但相对于其他部门而言,该部门股票配置权重还是过高(相对权重达1.29倍,接近2008年以来的纪录高位)。同时,由于一些受欢迎的股票,如Facebook、Alphabet被列入“通信服务部门”,而不再属于“科技股部门”,因而对冲基金在科技股上的配置权重从1.16倍下降至1.08倍。

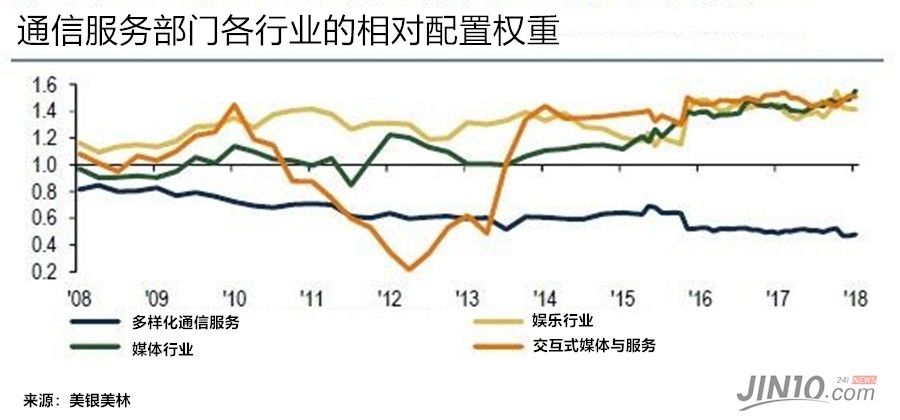

Subramanian还在通信服务部门中细分出四个行业:多样化通信服务(传统电信),相对配置权重为0.48倍;娱乐行业(权重1.41倍);媒体行业(1.55倍);交互式媒体与服务(1.53倍)。后三者配置权重均接近2008年以来的纪录高位。

另外,远大期货研报还对标普500的个股进行逐个分析,将每只个股占标普500的权重和该个股占对冲基金配置权重进行比较,得出一个相对权重,以此显示对冲基金对某只个股的集中持仓程度。

下图左边是对冲基金配置相对权重最高的前20只个股,右图是对冲基金净空头配置相对权重最高的20只个股。

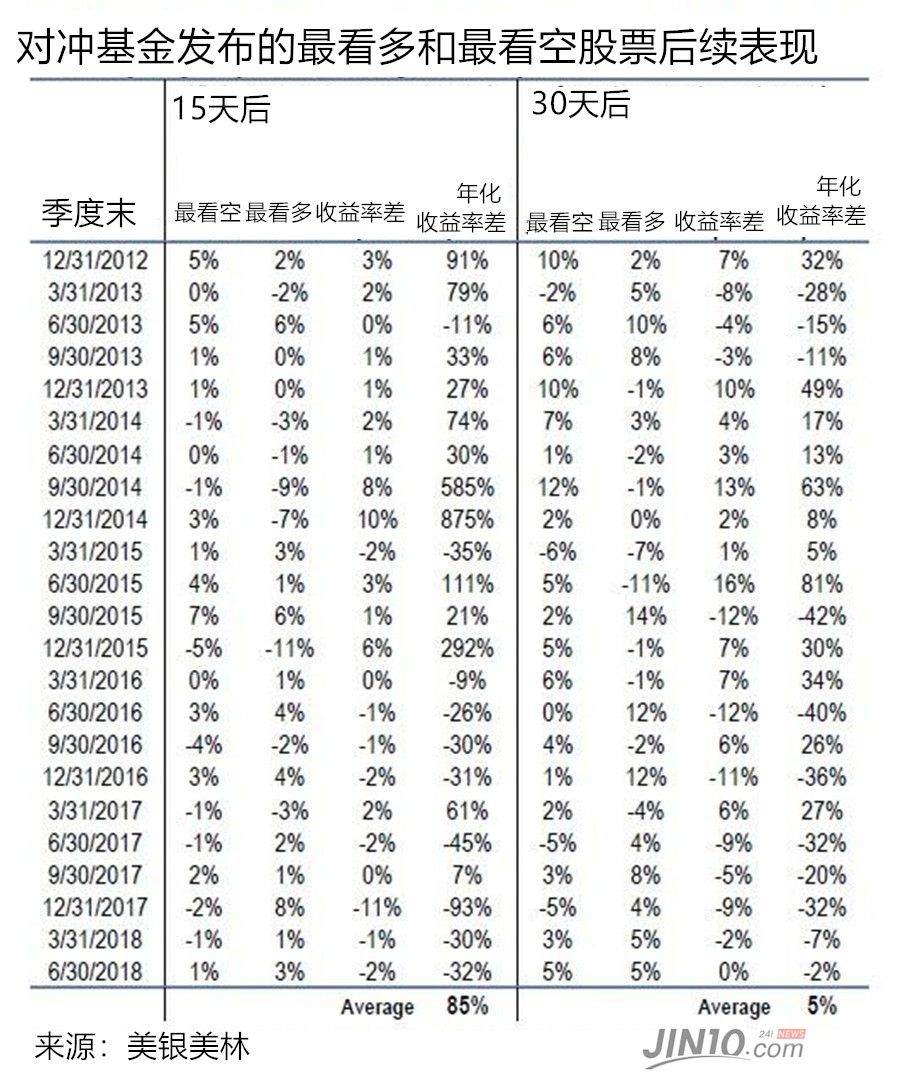

而下图则以季度为单位,统计了2012年底至今,对冲基金发布最看多和最看空的股票后,这些股票在15天后以及3个月后的表现。

由图可知,自2012年以来,每个季度在对冲基金发布最看多和最看空的股票15天后,前10个最看空的股票表现总是优于前10个最看多的股票,平均年化收益率差达到85个百分点。

为什么会这样呢?美银美林总结称,市场盈利最佳的策略其实也是最简单的:通过大盘活跃基金买入最看空的股票并卖出最看多的股票,从而获取超额绝对收益。这套方法在过去十年间屡试不爽,仅在2017年出现过例外。

因而,远大期货零对冲指出,要想获利,投资者最好和对冲基金们反着来操作,即对冲基金扎堆做多的股票,投资者要卖空;对冲基金扎堆做空的股票,投资者要买入。